近年來,新疆水泥市場一直保持良好的增長態勢,尤其是2021年全疆水泥產量增長15.5%。但2022年由于疫情管控、全疆固定資產投資放緩,建筑項目開工不足等不利因素影響,水泥需求下滑嚴重,水泥價格整體下降。煤炭、原材料、物流成本等整體維持高位運行,在量價齊跌、成本上漲雙向壓力下,水泥行業利潤嚴重下滑。

展望2023年,中央經濟工作會議提出“堅持穩中求進工作總基調,著力擴大國內需求和關鍵投資作用”,新疆“圍繞交通、能源、水利、城建、新型基礎設施等領域,積極擴大有效投資”,這對于全疆水泥行業穩定發展,提振市場信心和激發創業活力具有重大意義。一大批重大基礎設施建設將在年內開工建設,基建有望繼續保持較高增長,大幅下挫的房地產投資在新政之下有望好轉。同時,之前因疫情擾動、項目資金不足等影響而未能落地的項目有望逐步開工建設。預計2023年全疆水泥需求將穩中有增,增長幅度在5%以上。

一、2022年新疆水泥行業經濟運行情況

1. 宏觀經濟環境:主要投資指標不及預期

年初以來,受國內外經濟形勢錯綜復雜,需求收縮、供給沖擊、預期轉弱三重壓力,特別是受疫情沖擊等因素影響,經濟穩增長承受了較大壓力,自治區全力推進抓項目穩投資促增長各項工作,充分發揮重大項目牽引帶動和有效投資關鍵作用,固定資產投資規模不斷擴大,基礎設施投資高速增長,但受房地產投資深度下降的影響,疊加疫情防控的因素的沖擊,2022年全疆水泥需求出現大幅下滑。

根據國家統計局統計,2022年全疆固定資產投資(不含農戶)比上年增長7.6%。增速比上年回落7.4個百分點(2021年增長15.0%)。基礎設施投資比上年增長18.6%,增速比上年提高11.2個百分點,保持高速增長趨勢。全疆房地產開發投資1158.86億元,比上年同期下降22.8%,增速比上年同期回落41.9個百分點。其中,住宅投資828.31億元,下降22.4%。房地產開發企業房屋施工面積16075.67萬平方米,同比下降2.3%。房地產(房屋)新開工面積2,623.10萬平方米,較比去年同期下降35%。

2. 水泥產銷:需求低迷,產量大幅下降

2022年,受疫情防控形勢嚴峻、房地產市場大幅下降、經濟下行壓力等超預期因素的沖擊,全疆水泥需求出現“斷崖式”的下跌,根據自治區統計局統計,2022年全疆水泥產量3845.4萬噸,由2021年的增長15.5%轉為下降17.3%。水泥產量由2021年的歷史高位下降到2019年的水平,下降幅度達到兩位數,僅次于2018年的20.1%。

按月度看,1-2月產量較去年同期增長6.7%,3月產量較去年同期增長17.8%,4月、5月產量較去年同期有較大幅度的下降,4月下降幅度達到8.2%,5月下降幅度達到12.1%,6月、7月產量與去年同期相比基本持平。8月-11月,受嚴格的疫情防控政策的影響,水泥產量出現大幅下降,下降幅度超過20%,最大的11月下降幅度達到61%。8到10月是新疆水泥銷售的黃金時間,對全年水泥產量產生了巨大的影響。

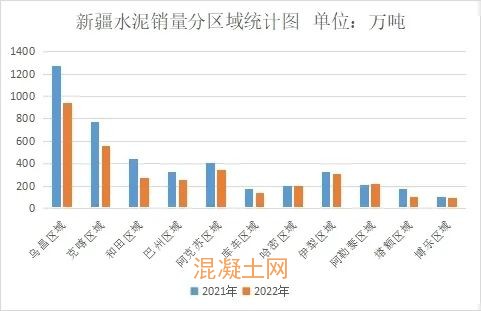

按區域來看,不同區域需求有所分化,除阿勒泰區域需求同比略有增長外,其余區域需求同比均為下降,哈密、博樂、伊犁區域下降幅度較小,分別為2.3%、6.3%、6.8%;塔額、和田、克喀、烏昌、庫車、巴州區域需求同比下降幅度均超過20%,分別為39.5%、38.9%、28.1%、25.8%、21.3%、21.2%;阿克蘇區域需求下降14.3%。

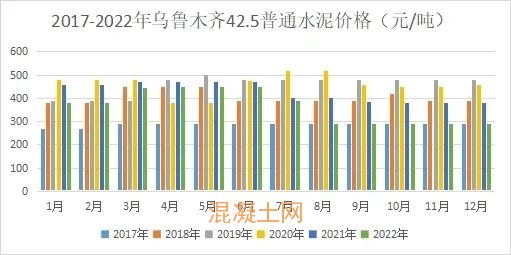

3. 水泥價格:先漲后跌,烏魯木齊跌幅較大

2022年全疆水泥價格呈現“先漲后跌”的走勢,42.5普通硅酸鹽水泥市場平均價格約420元/噸,與2021年相比有所下降,下降幅度5%左右。其中烏昌石吐、博州區域水泥價格跌幅較大,南疆地區價格略低于去年同期,北疆哈密區域受去年基數較低影響,呈恢復性增長態勢,其他地區基本保持穩定。

從月度價格走勢看, 1-2月是水泥行業產銷淡季,因天氣寒冷工程項目絕大多數尚未開工,水泥產銷量較少,水泥價格相對平緩,3-6月,隨著天氣轉暖,工程項目相繼開工,水泥需求好轉,價格以上漲為主,以烏魯木齊地區為例,42.5普通硅酸鹽水泥(散裝)價格由年初的380元/噸上漲到450元/噸,進入7月份以后水泥價格由漲轉跌,到7月底跌至380元/噸,8-12月受疫情防控措施的影響,項目施工速度減緩,水泥需求減弱,水泥價格跌至290元/噸,為近5年最低,與2017年水泥價格水平基本相當。

4. 行業效益:水泥行業效益大幅下滑

2022年,全疆水泥需求大幅下滑,水泥銷售價格整體下降,而煤炭價格整體震蕩上行,均價遠超同期。同時受油價等價格上漲影響,物流成本也持續增加,水泥生產成本較往年同期有較大增長,在量價齊跌、成本上漲雙向壓力下,水泥行業利潤下滑嚴重,預計下降幅度超過50%。從區域來看,南疆區域好于北疆,烏昌石吐、博州區域下降幅度尤為嚴重,部分企業已到虧損的邊緣。

二、2023年市場預測與行業形勢走向分析

從需求層面看,2023年水泥市場需求將穩中有增。近日,自治區人民政府發布《2023年自治區國民經濟和社會發展計劃》發布,2023年固定資產投資預期目標為增長11%左右。重大基礎設施建設正在推進,交通方面開工建設羅布泊至若羌鐵路、G30線星星峽至吐峪溝段改擴建項目、輪臺機場以及溫泉、準東等一批通用機場項目;加快建設G0711線烏魯木齊至尉犁、G219線溫宿至昭蘇等南北疆大通道;加快建成將軍廟至淖毛湖鐵路、奇臺江布拉克和巴音布魯克機場、烏魯木齊市繞城西線高速公路;加快推進中吉烏鐵路等前期工作。水利方面開工建設瓦石峽水庫、沙爾托海水庫二期等重大水利工程和石峽、玉龍喀什、庫爾干、溫泉等一批大中型水庫工程建設以及建成莫莫克水庫、尼雅水庫等工程;持續實施大型灌區續建配套與現代化改造、大中型病險水庫(閘)除險加固、中小河流治理等工程建設。2023年基建有望繼續保持較高增長,將會對水泥的需求提供一定的支撐。

2022年,自治區房地產投資較2021年同期下降22.8%。但年底,多部門出臺利好房地產政策,烏魯木齊人民政府也重磅發布了《關于促進房地產業平穩發展的22條措施》,就貸款政策、契稅補貼、公積金貸款政策、新建住宅規劃、交房政策、房地產開發、金融支持力度等多個方面重拳發力,從土地供應到購房政策的全流程進行信心提升和利好支持。隨著支持政策的逐步落實,房地產投資、房地產新開工面積隨之改善的可能性較大,進而對水泥需求或有提振效果。

同時,之前因疫情擾動、項目資金不足等影響而未能落地的基建項目、房地產項目有望在2023年逐步開工建設,這將會支撐拉動水泥需求。

總的來說,2023年經濟預期比2022年好,后疫情時代消費需求增加,房地產新政出臺對市場有刺激作用,政府基礎建設投入力度也將穩步推進,預計2023年全疆水泥需求將穩中有增,增長幅度在5%以上。

從供給層面看,多措并舉,供需關系趨于平衡。截止2022年底,全疆(含兵團)共有水泥生產企業97家,其中水泥熟料生產企業67家,熟料生產線75條,全部為新型干法生產線,全疆水泥熟料總設計產能7000萬噸,實際產能超過8000萬噸,水泥總產能超過1億噸,水泥需求約4000萬噸,產能嚴重過剩。2020國家工信部、國家生態環境部聯合下發了《關于進一步做好水泥常態化錯峰生產的通知》,對水泥行業常態化錯峰生產做出了明確的要求。2022新疆《關于下達2022至2023年水泥錯峰生產計劃的通知》,根據各區域的實際情況,調整錯峰停窯時間,平均錯峰停窯時間進一步延長,水泥錯峰生產更科學、更精準。同時,在產能嚴重過剩的背景下,各區域水泥企業加強行業自律,維護行業生態建設,根據區域實際產能和市場需求,實施區域小錯峰,動態調整開窯時間。另外,國家也出臺了一系列政策對能耗、碳排放等方面的約束。這將會使供需供給端得到一定程度的控制,供需關系將趨于平衡。

從價格和效益角度看,價格回升,行業效益有望復蘇。全疆水泥企業堅持常態化錯峰生產,加強行業生態建設,水泥市場基本保持供需平衡,在當前生產成本高企的背景下,水泥價格繼續下滑可能性不大,預計水泥價格將有穩步回升。今年以來,在政策和市場的雙重引導下,煤炭價格有所回落,價格將逐步回歸至合理區間,對水泥成本會有積極影響,行業盈利水平有望迎來復蘇。

總體來說,基建項目高速增長、房地產投資的回暖將對水泥需求提供良好的支撐,科學、精準的常態化錯峰生產將使供需關系將趨于平衡。但行業內產能過剩的矛盾依舊存在,錯峰生產常態化、能耗、碳排放等一系列政策的推行有利于壓減過剩產能,優化行業供給格局,但水泥企業在減碳降耗方面面臨的成本壓力有所增加,同時,燃料、原材料、維修、人力等成本將導致水泥的生產成本維持高位運行。預計2023年水泥需求穩中趨增,價格有望恢復性上漲,行業效益水平比2022年將有所改善。

三、結束語

2022年是自治區水泥行業艱難的一年、不平凡的一年,也是難忘的一年。行業發展環境異常艱難,在疫情防控、固定資產投資放緩、建筑項目開工不足等一系列不利的因素的影響下,水泥需求量大幅下滑,成本居高不下,供需矛盾激化,行情持續低迷,全疆水泥產量下滑17.3%,行業效益下降超50%,行業多年苦心經營的行業生態也受到了威脅。

2023年是全面貫徹落實黨的二十大精神開局之年,是貫徹落實習近平總書記視察新疆重要講話重要指示精神和新時代黨的治疆方略、推進新疆社會穩定和長治久安的重要一年,國家和自治區相繼出臺了一系列助力經濟快速發展的政策,建材行業將迎來恢復性的增長。全疆水泥企業應堅定信心,加強行業自律、維護行業生態,堅持錯峰生產常態化,化解產能嚴重過剩與市場需求下行的矛盾,始終堅持行業利益高于企業利益,企業利益孕育于行業利益之中的價值觀,再創行業發展的新篇章。