6月30日,遼寧水泥行業協會通知本周六在吉林長春召開水泥行業夏季錯峰生產協調會,討論于近期開啟夏季錯峰停窯40天的方案。

據市場反饋消息,泛東北區域“價格戰”已經全面打響。6月29日遼陽山水P.O42.5散裝水泥再次下調5元/噸,報260元/噸,收一年銀承;銀盛水泥6月30日早8時跟降到260元/噸,也收一年銀承。據了解,這輪降價是從遼寧冀東將報價調至265元/噸開始的。冀東水泥自托管遼陽臺泥之后水泥熟料產能增加,市場話語權重有所增強。

某企業銷售經理表示,東北市場又一輪“血洗”開始了,泛東北區域多數企業已經處于虧損邊緣了,不停窯水泥價格將跌得更慘,現在就看誰能扛到最后了。塞翁失馬,焉知非福,這樣也許不是壞事,區域龍頭可以借此收購一批成本相對較高的企業,提高區域產能集中度。

市場需求斷崖式下跌,協同和錯峰猶如曇花一現。水泥是笨重的剛需產品,沒有大的基建項目開工,水泥降價也是于事無補,即使停窯效果也不會太大,今年這行情這也算是“百年一遇”。

水泥不如白菜價

當地一水泥企業銷售經理表示,水泥已經賣不到白菜價了,白菜5塊錢一公斤,水泥3毛錢一公斤,東北市場又要回到2019年了。

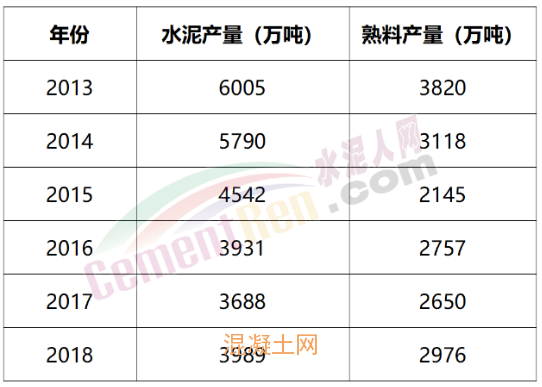

據了解遼寧水泥產量和需求自2013年起逐年下降,水泥窯平均運轉率不到50%。熟料和水泥只供應當地時,遼寧省運轉率還不到30%。

尤其是遼中地區,因產能相對較大,過剩嚴重,競爭激烈,價格在全省最低,2019年42.5水泥平均價格在230-270元/噸之間。同時區域內需求大幅下降,從2013年的6000萬噸跌至2018年的3000多萬噸,水泥行業處于虧損邊緣。

如今的情形跟當年一般無二,甚至比當年更“慘”。相關企業負責人表示,東北區域冬季較寒冷,一年至少有小半年時間工地是處于停工狀態,相比南方區域一年只能干半年活。

另一方面產能集中度相對較低,不僅有央企,國企還有外資企業和民營企業布局在東北市場。不僅有北方水泥、金隅冀東、亞泰水泥、山水水泥、天瑞水泥等大型集團企業下屬工廠,也有臺資企業臺泥水泥、日資大連小野田水泥等,更有本土民營企業如大鷹水泥,蘭陵水泥、銀盛水泥等。不論是央企國企還是臺資,日資,或是民企,多是各自為戰,都不足以控制當地市場。

當時就有行業分析人士提到,解決問題還必須從提高產能集中度增強大集團的引領能力、堅持錯峰生產、企業自律入手,通過競爭逐步淘汰相對落后的多余產能。

與遼寧區域略有不同,吉林省不僅面臨著需求下行,本土企業競爭激烈的問題,還要面對周邊區域的低價水泥沖擊。黑龍江區域屬于冬季較寒冷地區,施工期短,攤薄冬季停產損失,相對成本較高,此前一直是全國水泥價格的高地。但是由于近幾年泛東北地區需求嚴重下滑,周邊省份對其沖擊較為嚴重,加之區域內新建生產線投產,當地水泥價格已經跌落“云端”。

靠別人總是靠不住的,泛東北區域須自力更生

與其他區域不同的是,近兩年東北三省本地的水泥需求并未出現大幅的上漲,前兩年行業利潤回升,并非當地市場的功勞 ,而是水泥、熟料通過海運南下,緩解了當地產能過剩的矛盾,使得東三省水泥行業虧損面縮小,甚至小有盈余。

為幫助東三省水泥解決過剩問題,海螺水泥原董事長曾牽頭成立“東北辦”,要求區域內企業停止開大票、賣冬儲、低價傾銷等擾亂公平競爭市場秩序的行為。同時做好水泥熟料南北市場有序對接工作,“包銷”東北過剩熟料。

彼時,東北的熟料順水而下,到達華東區域以及華南兩廣地區,還有企業專門在珠三角區域建設“東北庫”,專門用于存放東北產熟料和水泥。使得東北水泥行情回暖,水泥價格出現直漲兩百多元的狂熱行情 。時至如今,華東、華南區域水泥企業在“價格戰”中尚且自顧不暇,更無力“包銷”東北過剩產能。東北企業也只能依靠自有市場調節機制,在價格戰中“死扛”……